来源:北极星固废网

岁末年初,迎来了2023年垃圾焚烧发电市场的年终总结。2023年,垃圾焚烧发电市场从“小阳春”开年到云、贵、甘、川四省市场加速释放收尾,今天,北极星固废网就带大家回顾一下2023年垃圾焚烧发电市场的起起伏伏。

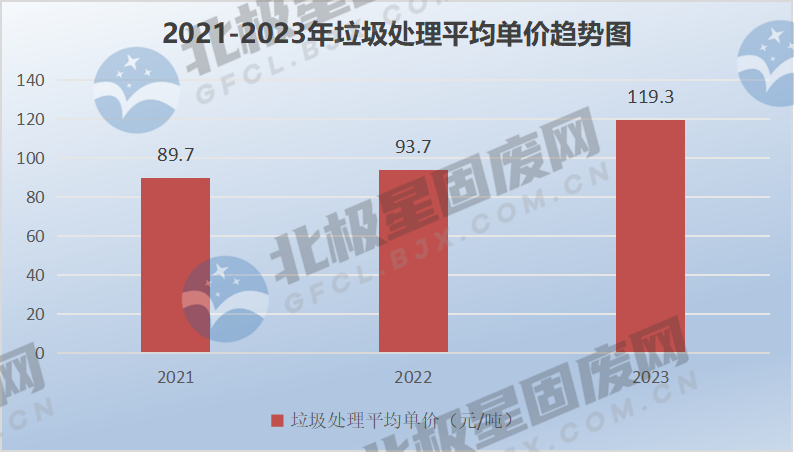

据北极星固废网不完全统计,2023年,共计22个省市累计完成55座垃圾焚烧发电项目特许经营的招标/签约工作,总投资金额超287.7亿人民币,垃圾焚烧处理产能未来累计新增超33540吨/日,根据公开数据可知,今年的垃圾焚烧处理平均单价达119元/吨。(项目汇总表附文末)

垃圾处理平均单价上涨明显,得益于小规模项目处理单价“飙升”

2023年垃圾处理平均单价达119元/吨,创历史新高,分别较2022年、2021年同比增长33%、27.3%。

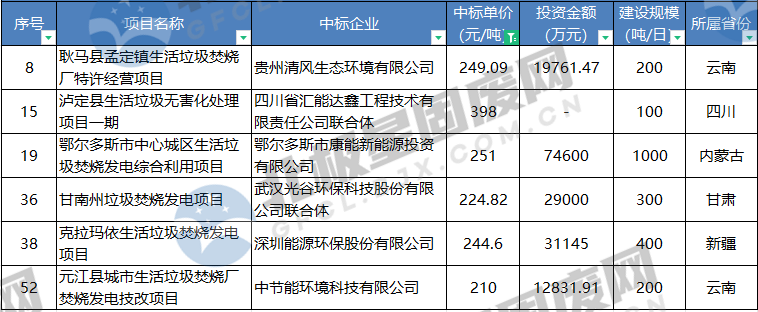

从统计数据来看,共37个项目公示垃圾处理单价,其中14个项目的垃圾处理单价超100元/吨,6个项目的垃圾处理单价超200元/吨,如下图所示。

从上图可以看出,除鄂尔多斯市中心城区生活垃圾焚烧发电综合利用项目外,其余项目处理规模主要集中在100吨/日―300吨/日这个区间,因此垃圾处理平均单价的大幅上涨,得益于小规模垃圾处理单价的“飙升”,泸定县生活垃圾无害化处理项目的垃圾处理单价甚至高达398元/吨。

康恒环境“领衔主演”,海创绿能、天源环保紧随其后

从中标数量上看,康恒环境在2023年垃圾焚烧发电市场“抢滩”大战中拔得头筹,累计中标8个项目,预计未来将新增产能超3450吨/日,总投资将达47亿元。

海创绿能2023年垃圾焚烧发电市场扩张增速放缓,较2022年“狂揽”16单的亮眼业绩相比,今年相对“低调”一些,中标5个垃圾焚烧发电项目,主要集中在广西、云南、安徽、福建四省。

天源环保自2022年9月中标首个垃圾焚烧发电项目――获嘉县生活垃圾焚烧发电项目“跨界”进入垃圾发电市场后,启动一系列扩张动作。2023年7月,收购谷城海域新能源科技有限公司部分股权暨增资,增资后,将持有其65%股权。除收购外,2023年,天源环保携手康恒环境先后斩获贵州省赫章项目、纳雍项目,还相继签约了师宗县生活垃圾焚烧发电项目、怀化市北部生活垃圾焚烧发电项目、岷县生活垃圾焚烧气化发电项目的特许经营。

作为入局较晚的“新人”,在短期内收获数个项目特许经营,实属不易。而垃圾焚烧发电老牌企业依旧稳定发挥。光大环境、深能环保、三峰环境、伟明环保、泰达环保、首创环境、北控环境都有订单入手。

值得一提的是,浙能锦江环境签约了3000吨/日武汉南部生活垃圾发电厂扩建项目特许经营;三峰环境作为白银市生活垃圾焚烧发电项目一期的运营主体,签约了白银市生活垃圾焚烧发电项目二期特许经营。

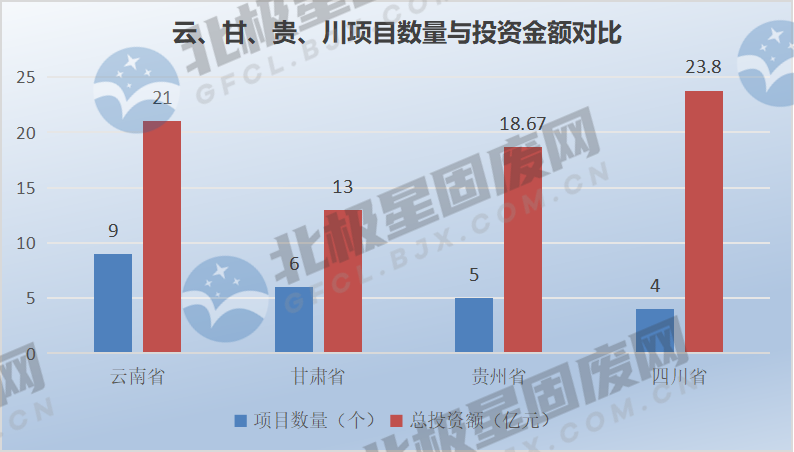

“西部战区”优秀代表:云南、甘肃、贵州、四川,占“半壁江山”

北极星固废网曾针对云南省垃圾焚烧发电市场发展趋势进行过展开分析,云南省自2022年开始发力,2022年累计开标/签约11个项目,2023年开标/签约9个项目,云南省也成为今年垃圾焚烧项目释放最多的省份。

云、甘、贵、川四省的垃圾焚烧项目释放数量为24个,在叠加内蒙古、新疆等地区释放的项目数量,西部地区垃圾焚烧市场份额占比超50%,扭转了从前东部地区大额占比的市场发展现状,占据“半壁江山”。当然,东部地区也仍有优质项目释放,像江苏省昆山再生资源综合利用项目(2250吨/日)、海南省海口市、文昌市共建生活垃圾终端处理设施项目(1200吨/日)等。

从建设规模上看,千吨级以上的垃圾焚烧发电项目仍集中在中、东部地区,西部地区项目体量整体偏小。此外,纵观2023年释放的项目建设规模,从数量上看,大体呈正态分布曲线,主要集中在300吨/日―600吨/日范围内,该区间项目数量高达34个。

总结

在2023年初,“焚烧下县”的信号就已释放,为行业未来的发展趋势打了“预防针”。

2023年全年,垃圾焚烧发电市场平稳发展,项目招标出现“不足三家”的情况也时有发生,垃圾发电企业不再急迫的市场扩张,而是将运营管理提质增效放在首位;

垃圾发电企业在深耕国内市场的同时,也赶着“一带一路”东风将目光转向海外,掀起一阵“出海潮”;

市占率较低的垃圾发电企业也在主动或被动的寻求收购,未来行业集中度将进一步优化提升;

在2023年末,发改委、财政部颁发PPP新政115号文件直击垃圾焚烧市场投资“要害”,文件中“垃圾固废处理和垃圾焚烧发电项目应由民营企业独资或控股”这一要求,将决定未来垃圾焚烧发电市场的走向。

北极星固废网将期待并关注着!附上2023年各省市垃圾焚烧发电项目开标信息汇总

鄂公网安备 42010202001628号

鄂公网安备 42010202001628号